※本記事にはアフィリエイト広告(プロモーション)が含まれています。

※本記事は個人の体験と考え方を紹介するもので、特定の金融商品の売買を推奨するものではありません。シミュレーションは一定の前提に基づく試算で、将来の利益を予想・保証するものではありません。投資には元本割れのリスクがあり、最終判断はご自身の責任でお願いします。

こんにちは、いろどりゆたかです

わが家には3人の子どもがいます。子どもの大学進学にかかるお金って、本当に大きいですよね。そこでわが家では、毎月もらえる児童手当を“貯金”ではなく“投資”に回し、外国の高配当ETF・投資信託で学費の準備をしています。

積立先は、100円から自動積立ができるSBI証券を利用しています。

今回は、「配当金で大学資金を補助する」というわが家の作戦を、ねらい・メリット・デメリット・運用方法、そして10年後のシミュレーションまで、家計目線で正直にお話しします。

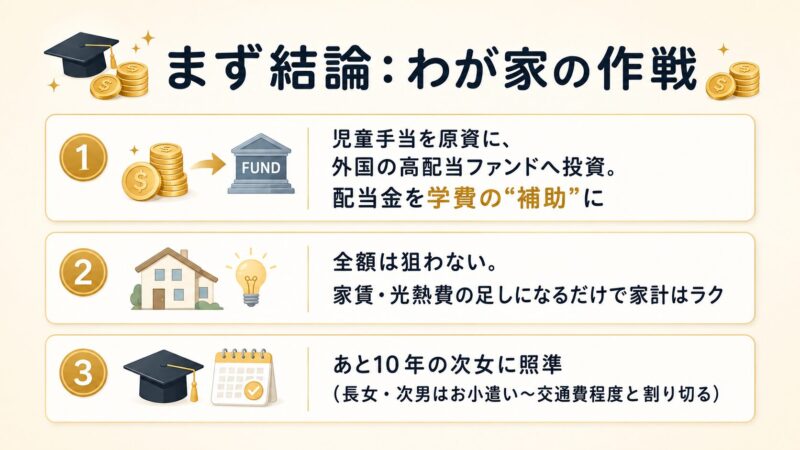

まず結論:わが家の作戦

- 児童手当を原資に、外国の高配当ファンドへ投資。受け取れる配当金を学費の“補助”に使う。

- 授業料の全額を配当でまかなうつもりはなし。家賃や光熱費の足しになるだけでも家計はかなり楽になる、という考え方。

- 進学が一番遠い次女(あと10年)に照準。長女・次男は時間が足りないので“お小遣い〜交通費”程度と割り切る。

わが家のライフプランと、投資の中身

まず前提となる、わが家の状況と投資内容です。

| お子さん | 大学進学まで |

|---|---|

| 長女 | あと6年 |

| 次男 | あと8年 |

| 次女 | あと10年 |

投資の中身

- 外国株ETF VYM・HDV・SPYD・SCHD にそれぞれ30万円ずつ(計120万円)を投資

- SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)に毎月5万円を積み立て(原資は児童手当)

基本はNISA口座でほったらかし。子どもの将来のために、コツコツ続けています。

え、オルカンやS&P500の方が効率いいのでは?

ここまで読んで、「お金を増やすだけなら、オルカン(全世界株)やS&P500の方が効率いいんじゃない?」と思いませんでしたか?

その通りです。理論上は、分配金を出さずに中で再投資するオルカンやS&P500の方が、複利が効いてトータルでは一番増える可能性が高いです。お金を最大化するだけなら、それが正解。

でも――いざ学費として使うとき、これまでコツコツ積み立ててきた“元本”を取り崩すのって、感情的にできないことが多いと思うんです。少なくとも私は、取り崩しができない性格。「学費のために貯めてきたはずなのに、もったいなくて使えない」となりかねません。

だからわが家は、あえて「年4回、配当金として自動で受け取れる」高配当ファンドを選びました。元本に手をつけず、入ってくる配当だけを使う。これなら、私のような“取り崩せない人”でも、罪悪感なく学費の足しにできます。これは「お金の最大化」より「自分の性格に合った、続けられる仕組み」を優先した選択です。

SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)の特徴

- 米国の高配当株(バンガードの高配当指数)にまとめて投資する投資信託

- 年4回、決算ごとに分配金(配当)が受け取れるのが最大の特徴

- 低コストで、100円から・自動積立しやすい(児童手当との相性が良い)

- ETFのVYMと中身が近く、「投資信託版の高配当」というイメージ

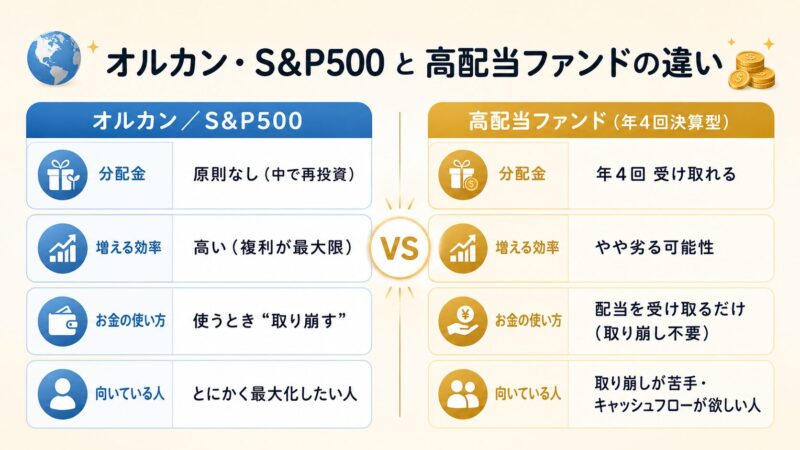

オルカン・S&P500 と 高配当ファンドの違い

| オルカン/S&P500 | 高配当ファンド(年4回決算型) | |

|---|---|---|

| 分配金 | 原則なし(中で再投資) | 年4回 受け取れる |

| 増える効率 | 高い(複利が最大限効く) | やや劣る可能性 |

| お金の使い方 | 使うとき“取り崩す”必要 | 配当を受け取るだけ(取り崩し不要) |

| 向いている人 | とにかく最大化したい人 | 取り崩しが苦手・キャッシュフローが欲しい人 |

どちらが良い・悪いではありません。「最大化のオルカン/S&P500」か、「受け取りやすさの高配当」か。わが家は後者が性格に合っていた、というだけです。

わが家の運用方法

- 毎月の児童手当 → そのまま月5万円を高配当ファンドへ自動積立(先取り投資で“使ってしまう”を防ぐ)

- ETF(VYM・HDV・SPYD・SCHD)は一括で購入し、基本は売らない

- NISA口座を活用し、配当・値上がり益を非課税に

- あとはほったらかし。配当が入ったら家計の補助に

10年後シミュレーション(試算)

では、配当金は将来いくらになりそうか。あくまで前提を置いた“試算”として、進学時期ごとに見てみます。

前提:既存ETF120万円+月5万円の積立を継続/値上がりを含むトータル成長を年4%/配当利回りは税引後3%/為替は一定と仮定。

| お子さん | 進学まで | 年間の配当金(試算) | 月あたり | わが家での位置づけ |

|---|---|---|---|---|

| 長女 | あと6年 | 約17万円 | 約1.4万円 | お小遣い〜少しの足し |

| 次男 | あと8年 | 約22万円 | 約1.8万円 | 交通費+α |

| 次女 | あと10年 | 約27万円 | 約2.3万円 | 家賃・光熱費の足し(本命) |

こうして見ると、時間が長いほど配当は育つのがよく分かります。長女・次男は正直、進学に“間に合わせる”には時間が足りません。だからこそ、一番時間がある次女に照準を合わせています。

大事なのは、無理に授業料の全額をまかなおうとしないこと。基本スタンスとしては、大きくかかる学費は貯蓄や収入から捻出。プラスαで月2万円でも配当が入れば、その分「家賃」や「光熱費」が浮く。仕送りの負担がぐっと軽くなります。“補助的な資金”と割り切ることで、無理なく続けられます。

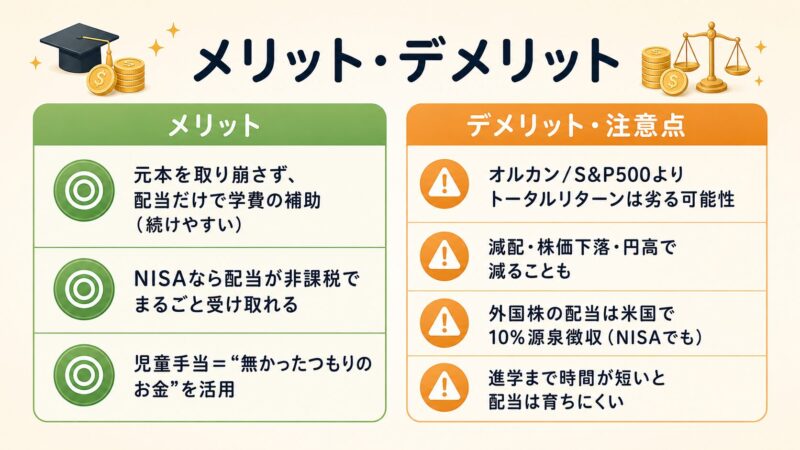

メリット・デメリット

メリット

- 元本を取り崩さず、配当だけを学費の補助に使える(心理的に続けやすい)

- NISAなら配当が非課税で、まるごと受け取れる

- 児童手当という“もともと無かったつもりのお金”を活用できる

デメリット・注意点

- オルカン/S&P500よりトータルリターンは劣る可能性

- 減配・株価下落・円高で、配当や評価額が想定より減ることもある

- 外国株の配当には米国で10%の源泉徴収がかかる(NISAでも引かれる)

- 進学までの時間が短いと、配当はあまり育たない

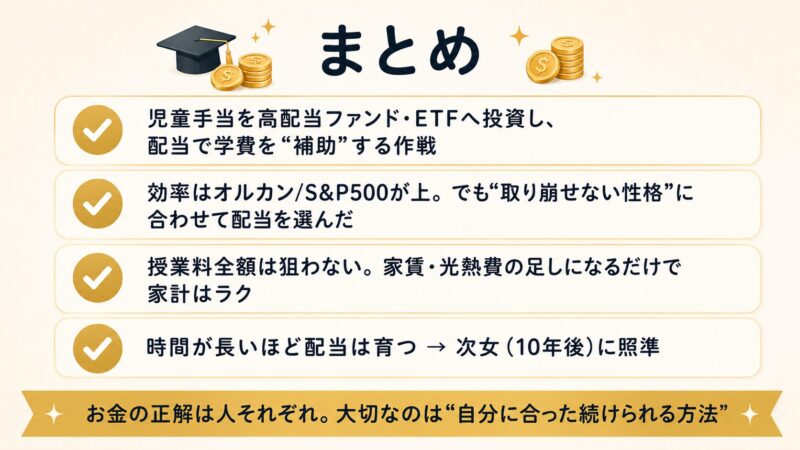

まとめ

- わが家は児童手当を高配当ファンド・ETFへ投資し、配当で学費を“補助”する作戦

- 増やす効率はオルカン/S&P500が上。でも「取り崩せない性格」に合わせて、配当で受け取れる高配当を選んだ

- 授業料全額は狙わない。家賃・光熱費の足しになるだけで家計はかなり楽

- 時間が長いほど配当は育つ → 次女(10年後)に照準

お金の正解は人それぞれ。大切なのは「自分の性格に合った、続けられる方法」を選ぶこと。わが家のリアルが、誰かの学費づくりのヒントになればうれしいです。

🌱ラッフィのひとこと🌱

いちばん増えるやり方より、“自分が続けられる”やり方が結局いちばん強いんです🐾 無理せず、家族のペースでコツコツいきましょうね!

免責事項:本記事は情報提供を目的とした個人の見解であり、特定の金融商品の購入・売却を推奨するものではありません。記載のシミュレーションは一定の前提に基づく試算であり、将来の運用成果を予想・保証するものではありません。投資には元本割れ等のリスクがあります。制度・商品内容は変更される場合があるため、最新情報および投資判断はご自身の責任で、必要に応じて専門家にご相談ください。

コメント