※本記事にはアフィリエイト広告(プロモーション)が含まれています。

「私たちが歳をとる頃、年金ってちゃんともらえるのかな…」

ニュースで“年金”の文字を見るたびに、胸の奥がざわっとする。

こんにちは、いろどりゆたかです。

共働きで毎日クタクタ。子どもの送り迎え、仕事、家事に追われて、自分の老後のことなんて考える余裕もない。それなのに、給与明細の「厚生年金」の欄を見ると、決して安くない金額が毎月引かれている——。

「こんなに払って、本当に返ってくるの?」

そう感じているあなたへ。この記事を読み終えるころには、「なんとなく不安」が「今からこれをやればいい」という具体的な行動に変わります。

この記事でわかることは、次の3つです。

- 日本の年金制度(賦課方式)が今どうなっていて、何が問題なのか

- 海外(オーストラリアなど)が採用する「積立方式」との決定的な違い

- 私たち現役世代が、今日から自分でできる“自分年金”の作り方

家計の視点と同じ子育て世代の一人として、できるだけやさしくお話しします。

① 共感:その「もやっとした不安」、あなただけじゃありません

私自身も、30代で2人目の子どもが生まれたとき、ふと怖くなった瞬間がありました。

夜中の授乳を終えて、スマホでなんとなくニュースを眺めていたら、「年金 受給開始 引き上げ検討」という見出し。眠いはずなのに、目が冴えてしまって。

「自分が払っている年金は、今のおじいちゃん・おばあちゃんに渡っている。じゃあ、自分が歳をとったとき、それを払ってくれる若い人は…どれくらいいるんだろう?」

電車の中、保育園の少なさ、ニュースで毎年聞く「過去最少の出生数」。考えれば考えるほど、答えはひとつしか浮かびませんでした。

「このままの仕組みで、私たちの番までもつとは思えない」——その直感は、残念ながら正しいのです。

でも、ここで大事なことを先にお伝えします。不安に「フタ」をするのが一番よくありません。これは、子どもの心理を見てきた20年でも痛感したことです。子どもは「わからないこと」「見えないこと」を一番怖がります。逆に、正体がわかった不安は、ぐっと小さくなる。大人の老後不安も、まったく同じなんです。

だからまず、敵の正体——日本の年金制度の「本当のところ」を、いっしょに見ていきましょう。

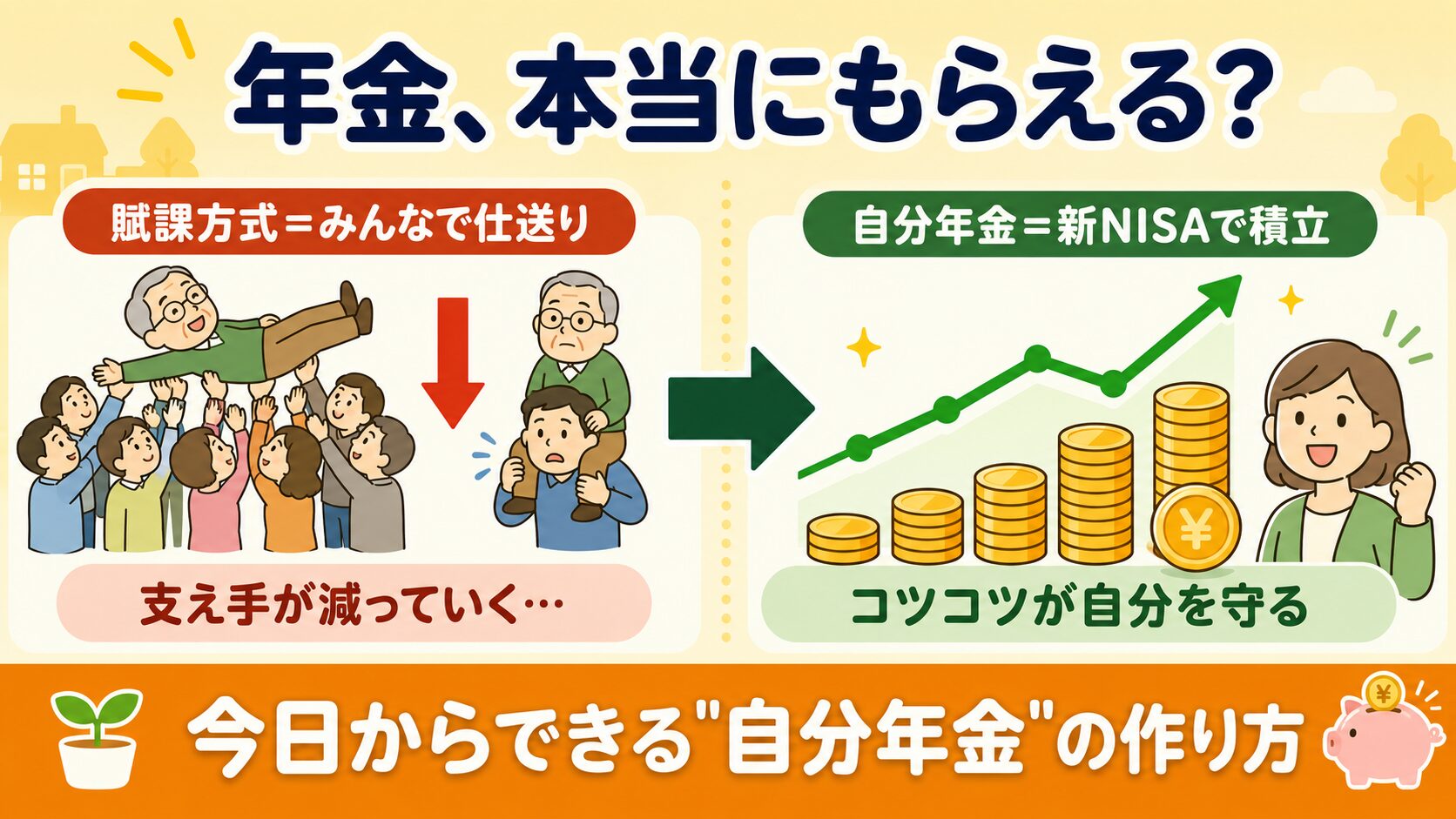

② 問題の本質:年金は「貯金」ではなく「仕送り」である

ここが、多くの人が誤解しているポイントです。

「自分が払った年金は、自分の口座に積み立てられていて、老後にそれを取り崩す」——そう思っていませんか? 私もFPの勉強を始めるまで、なんとなくそう信じていました。

でも、違います。日本の年金は賦課(ふか)方式といって、今あなたが払っている保険料は、今の高齢者にそのまま“仕送り”されている仕組みなのです。あなたの将来のために積み立てられているのではありません。

つまり、年金とは「貯金」ではなく、世代から世代への「仕送りのバトン」。

あなたが受け取るときは、そのとき働いている若い世代が、あなたに仕送りしてくれる——そういう約束のうえに成り立っています。

ここで本質的な問題が見えてきます。

この仕組みは、「仕送りしてくれる若者の数」が減った瞬間、約束そのものが苦しくなる。

そして日本は今、まさにその「若者が減り続ける国」になっているのです。

具体的な数字で見てみましょう。高齢者1人を、現役世代が何人で支えているか——。

- 1965年ごろ:約9人で1人を支える(「胴上げ型」)

- 2020年ごろ:約2人で1人を支える(「騎馬戦型」)

- 2065年ごろ:約1.3人で1人を支える(「肩車型」)

胴上げなら全員で軽々と支えられます。でも、肩車——たった1人で1人を背負う。これがどれだけ過酷か、子どもを肩車したことのある人なら体で分かるはずです。10分も持ちません。

③ 原因:なぜ「このままでは厳しい」のか、3つの理由

問題の根っこを、3つに整理します。ここを押さえれば、もう年金ニュースに振り回されません。

原因1:少子高齢化で「支え手」が構造的に減っている

これが最大の原因です。年金が「仕送り方式」である以上、仕送りする側(現役世代)が減り、受け取る側(高齢者)が増えれば、計算が合わなくなるのは当然です。

2024年の出生数は約70万人。私が子どものころの半分以下です。一方で寿命は延び続け、「人生100年時代」が現実になりました。支え手は減り、受け取る期間は延びる。この2つが同時に進むのが、今の日本です。

原因2:「もらえなくなる」のではなく「実質目減りする」

ここは誤解されがちなので、はっきりさせます。「年金はゼロになる」というのは言い過ぎです。制度はそう簡単に破綻しません。

ただし、マクロ経済スライドという仕組みによって、年金額は物価や賃金の伸びほどには増えないよう、少しずつ“割り引き”されていきます。

わかりやすく言えば、所得代替率(現役世代の手取りに対して、年金がどれくらいの割合か)は、今は約6割。それが将来は5割程度、もしくはそれを下回る見通しです。

「もらえるけれど、思っていたより少ない」——これが、私たちが現実に向き合うべき未来です。

原因3:制度は「すぐには」変えられない

「だったら積立方式に変えればいいじゃない」と思いますよね。私もそう思いました。後で触れますが、海外には積立方式の国もあります。

でも、日本がいきなり積立方式に切り替えるのは、現実的にものすごく難しいのです。なぜなら、今の高齢者への仕送りを続けながら、同時に自分たちの分も積み立てるとなると、現役世代は“二重の負担”を背負うことになるから。これを「二重の負担問題」といいます。

だから制度の大改革は、何十年もかけて少しずつしか進みません。国の仕組みが変わるのを待っていたら、私たちの老後はとっくに来てしまう。ここが、今日いちばん覚えて帰ってほしいポイントです。

④ 解決方法:海外に学ぶ「自分の年金は自分で積み立てる」発想

ここで視野を広げてみましょう。海外には、年金を「自分の口座に積み立てる」方式で運用している国があります。代表例を2つ紹介します。

オーストラリア:給料の約12%が“自分の老後口座”に貯まる

オーストラリアには「スーパーアニュエーション」という制度があります。これは、会社が従業員の給料の一定割合(現在は約11〜12%)を、その人専用の年金口座に積み立てる仕組みです。

ポイントは、それが「仕送り」ではなく「自分のお金」だということ。長い年月をかけて投資で運用され、退職時には大きな資産になっています。だから若い世代も「払い損になるのでは」という不安が少ないのです。

シンガポール:強制積立で老後も住宅も準備

シンガポールの「CPF(中央積立基金)」も同じ発想です。働いている間に給料の一部を自分の口座に強制的に積み立て、それを老後資金や住宅購入に使えます。これも“自分で積み立てる年金”の一種です。

もちろん、積立方式にも弱点はあります。運用がうまくいかない年や、インフレに負けるリスクもゼロではありません。だから「海外が正解」という単純な話ではない——ここは正直にお伝えします。

でも、ここに私たちへの大きなヒントがあります。

国の制度を待てないなら、海外のいいところ——「自分の年金は自分で積み立てる」という発想だけを、自分の家計に取り入れればいい。

そして日本には、それを実現するための、とても優れた“仕組み”がすでに用意されています。それが、次の章の主役です。

⑤ 具体アクション:今日からできる「自分年金=新NISA積立」

お待たせしました。私たち現役世代が、今日からできるいちばん現実的な“自分年金づくり”——それが新NISAのつみたて投資枠です。

2024年から始まった新NISAは、いわば「日本版・自分専用の積立年金口座」。投資で得た利益に通常かかる約20%の税金が、まるごと非課税になる、国が用意してくれた最強クラスの制度です。

なぜこれが“自分年金”になるのか。3つの理由でおすすめします。

理由1:長期 × 積立 × 分散で、リスクをならせる

毎月コツコツ同じ金額を買い続けると(これを「ドルコスト平均法」といいます)、高いときは少なく、安いときは多く買えて、平均購入価格が安定します。値動きに一喜一憂しなくていいのが、忙しい子育て世代にぴったりです。

理由2:「複利」が時間を味方にしてくれる

利益がさらに利益を生む「複利」は、期間が長いほど効果が爆発的に伸びます。30代の今から始めれば、運用できる時間は30年以上。この“時間”こそ、私たち世代が高齢者より圧倒的に有利な、唯一にして最大の武器です。

理由3:ほったらかしでOK。忙しい私たち向き

一度、毎月の自動積立を設定してしまえば、あとは基本ほったらかし。共働きで時間がない私たちにこそ向いている方法です。

では、今日からの具体ステップです。

- 証券口座を開く(ネット証券がおすすめ。私はSBI証券

を使っています。スマホで完結します)

- 新NISAの「つみたて投資枠」を選ぶ

- 全世界株式や米国株式の“低コストなインデックスファンド”を選ぶ(迷ったら「全世界株式インデックス」が王道です)

- 無理のない金額で毎月の自動積立を設定する(月5,000円でもOK。大事なのは“続けられる金額”で始めること)

- あとは基本、見ない・触らない

ここで、ガジェット好きとしての小ワザもひとつ。積立を始めたら、家計簿アプリ(マネーフォワード ME など)と連携しておきましょう。証券口座や銀行口座を登録すれば、資産が増えていく様子がスマホで“見える化”されます。数字がじわじわ育つのを見るのは、地味だけど結構うれしいものですよ。

ひとつだけ注意を。投資なので、短期的には値下がりする時期も必ずあります。だからこそ、暴落しても困らない“生活防衛資金(生活費の半年分くらい)”は、現金で別に確保してから始めてください。ここは外せないお約束です。

⑥ まとめ:不安を「行動」に変えた人から、ゆたかになる

今日のお話を、ぎゅっとまとめます。

- 日本の年金は賦課方式。今払っているお金は、今の高齢者への“仕送り”

- 少子高齢化で支え手が減り、「もらえるけど、目減りする」のが現実的な未来

- 国の制度はすぐには変わらない。待っていたら間に合わない

- 海外(オーストラリア等)に学べる発想は「自分の年金は自分で積み立てる」

- 日本でそれを叶える最強の手段が、新NISAのつみたて投資枠

- 30代の私たちの最大の武器は、「時間」。今日始めるのが、いちばん早い

子どもに「将来のために少しずつ準備しようね」と教えるとき、いちばん説得力があるのは、親自身がコツコツ準備している背中です。お金の不安から自由になることは、子どもへの最高の“生きた教育”でもあると、私は思っています。

未来は、不安を抱えて立ち止まった人ではなく、小さな一歩を踏み出した人から、静かにゆたかになっていきます。

完璧な金額じゃなくていい。月5,000円でいいんです。今日、証券口座のページを開いてみる。それだけで、あなたはもう「自分の年金を自分で守る側」に回り始めています。

昨日より少しだけ、心が軽くなりましたか? その感覚を、ぜひ次の一歩につなげてくださいね。

コメント