こんにちは、いろどりゆたかです。今回は「ゆたかお金」のテーマから、子どもを授かったら必ず訪れる「進学」と学費の話です。

子どもの学費って、皆さんどうしていますか?いくらかかるのか、どうやって貯めていくのか。「毎月の生活費でやっとなのに、そこまで手が回らないよ!」という方も多いはずです。実は、3人の子どもがいるいろどり家も、10年間続けた学資保険を全部解約して、教育費の置き場所を見直した家庭のひとつです。

この記事では、①学資保険とNISAの実質的なリターン差(シミュレーション付き)、②多くの家庭が教育費準備で損をしてしまう3つの理由、③共働き家庭・ひとり親家庭それぞれに合った今日からの始め方、の3つが得られます。読み終わる頃には「うちはどっちで備えるべきか」に自分で答えを出せるようになります。

「教育費、このままで足りるのかな…」その不安、放置していませんか

子どもが生まれると、必ずと言っていいほど勧められるのが学資保険です。「教育費は聖域だから、確実に貯めないと」「みんな入っているみたいだし」——そんな気持ちで、月1万円前後の保険料を払い続けている家庭は多いと思います。

いろどり家も、まさにその一軒でした。子どもが生まれたと同時に学資保険を契約。毎月12,000円ずつ支払い、18歳になったら積み立てた分を受け取れる、よくあるタイプです。周りの友人や家族からの勧めもあって、「子どもが生まれたら学資保険」は疑いようのない、ごくごく自然な流れでした。

なんの疑いもなく始めた学資保険。でも、FPの勉強を進めるうちに「あれ?この学資保険って、うちに本当に合っているの?そもそも必要なのか?」と少しずつ疑問がふくらみ、長女が10歳になったタイミングで解約。あわせて長男と次女の分も解約しました。きっかけは、NISAと比較したときに発覚した「驚きの事実」です。

でも、FPとしてはっきりお伝えします。「なんとなく学資保険」は、18年間で100万円以上の機会損失につながる可能性があります。

「教育費の準備は『金額』より先に『置き場所』で差がつきます」

問題の本質:学資保険は「増やす商品」ではなく「ほぼ増えない商品」になった

親世代(1990年代前後)の学資保険は、返戻率が120〜130%もある「入って正解」の商品でした。しかし長い低金利の時代を経て、現在の学資保険の返戻率はおおむね100〜105%程度。18年間お金を預けて、増えるのは数%です。

ここで見落とされがちなのがインフレです。物価が年2%上がる世界では、18年後のお金の価値は約3割目減りします。つまり、額面で5%増えても、実質的な価値では大きくマイナス。「元本保証で安心」のつもりが、実質的には毎年少しずつ減っていく置き場所になっているのです。

一方、2024年に始まった新NISAは、年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯1,800万円まで、運用益が無期限で非課税になる制度です。全世界株式などの優良なインデックスファンドに月1万円を18年間積み立て、仮に年5%で運用できた場合、元本216万円に対して約340万円になる計算です。返戻率105%の学資保険なら約227万円。その差は約110万円——大学初年度の学費がまるごと賄える金額です。

(もちろん投資に元本保証はなく、年5%はあくまで過去の世界株式の平均リターンに基づく仮定です。この「リスクとの付き合い方」は後半で説明します)

いろどり家が払っていた月12,000円で試算すると、この差はさらにはっきりします。18年間の元本は約259万円。返戻率105%の学資保険なら受取は約272万円ですが、同じ12,000円を年5%で運用できた場合は約419万円。その差、約147万円。わが家が3人分の学資保険の解約を決めたのは、このシミュレーションを自分の手でやってみた瞬間でした。

「『減らない安心』を買ったつもりが、『増えない現実』を買っていないでしょうか」

なぜ多くの家庭が教育費準備で損をするのか:3つの原因

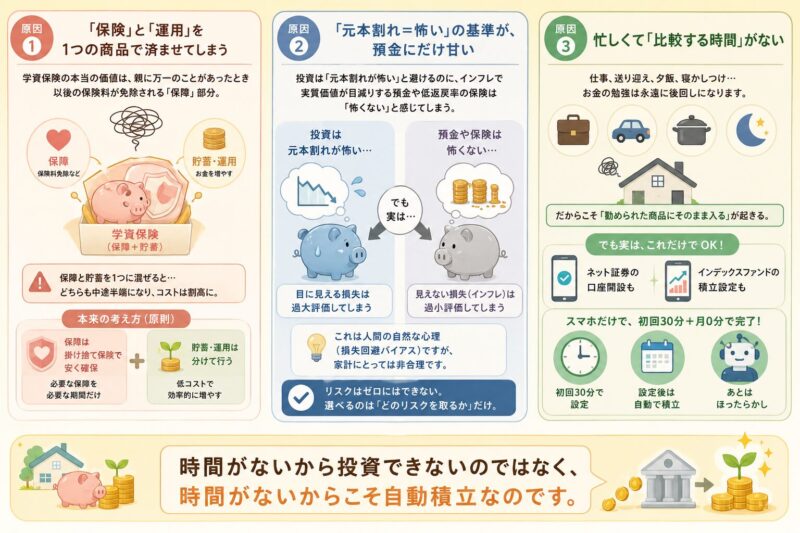

原因①:「保険」と「運用」を1つの商品で済ませてしまう

学資保険の本当の価値は、契約者(親)に万一のことがあったとき以後の保険料が免除される「保障」部分です。しかし保障と貯蓄を1つの商品に混ぜると、どちらも中途半端になりコストは割高になります。FPの世界では「保障は掛け捨ての生命保険で安く確保し、貯蓄・運用は分けて行う」のが原則です。

原因②:「元本割れ=怖い」の基準が、預金にだけ甘い

投資は「元本割れが怖い」と避けるのに、インフレで実質価値が目減りする預金や低返戻率の保険は「怖くない」と感じてしまう。これは人間の心理として自然ですが(目に見える損失だけを過大評価する損失回避バイアス)、家計にとっては非合理です。リスクはゼロにはできません。選べるのは「どのリスクを取るか」だけです。

原因③:忙しくて「比較する時間」がない

共働き家庭の最大の敵はこれです。仕事、送り迎え、夕飯、寝かしつけ——お金の勉強は永遠に後回しになります。だからこそ「勧められた商品にそのまま入る」が起きる。でも実は、ネット証券の口座開設もインデックスファンドの積立設定も、スマホだけで、初回30分+月0分で終わります。一度設定すれば全自動。忙しい家庭にこそ向いている仕組みなのです。

「時間がないから投資できないのではなく、時間がないからこそ自動積立なのです」

解決方法:家庭のタイプ別「教育費の置き場所」設計

その前に、大前提をひとつ。教育費づくりの鉄則は、「子どもが生まれたタイミングで、仕組みを作ってしまうこと」です。子育て中は、毎月積み立てる余裕がない時期も正直あります。そして年齢が上がるほど教育費の負担は重くなり、必要になってから工面しようとしても間に合わない。結果として進学を諦めざるをえない——そんなケースを、児童福祉の現場で何度も見てきました。だからこそ、必ず迎える進学に向けて、生まれたときから最も増える形(優良なインデックスファンド)で自動的に積み立てる。あとは「ほったらかし、やめない」。これだけです。

ちなみに、この仕組みづくりには絶好のタイミングがあります。それが出生届を出す日です。役所に出生届を出すと、その場で児童手当などの手続きも自然と案内されます(児童手当は原則、出生から15日以内の申請です)。案内された申請を抜け漏れなく済ませる。そして、その勢いのまま、同じ週のうちにネット証券の口座開設と積立設定まで一気にやってしまう。「知って、最初に一度だけ動く」——たったそれだけで、18年後の進学費用の不安はぐっと軽くなります。赤ちゃんのお世話が本格化する前の今こそ、実は人生でいちばん「仕組みづくり」に向いている瞬間なのです。

【基本形】共働き家庭:3階建てで考える

- 1階:生活防衛資金——生活費6か月分を普通預金に。ここは絶対に投資に回さない

- 2階:10年以内に使うお金(中学受験費用など)——預金や個人向け国債など元本重視で

- 3階:10年以上先の大学資金——新NISAのつみたて投資枠で、全世界株式型などの低コストインデックスファンドを自動積立

大学資金は「18年後に使う」と決まっている、投資期間が長く取れるお金です。長期・分散・積立という投資の王道が最も活きる資金なのです。証券会社は、店舗型より手数料の安いSBI証券などのネット証券が有力な選択肢になります。

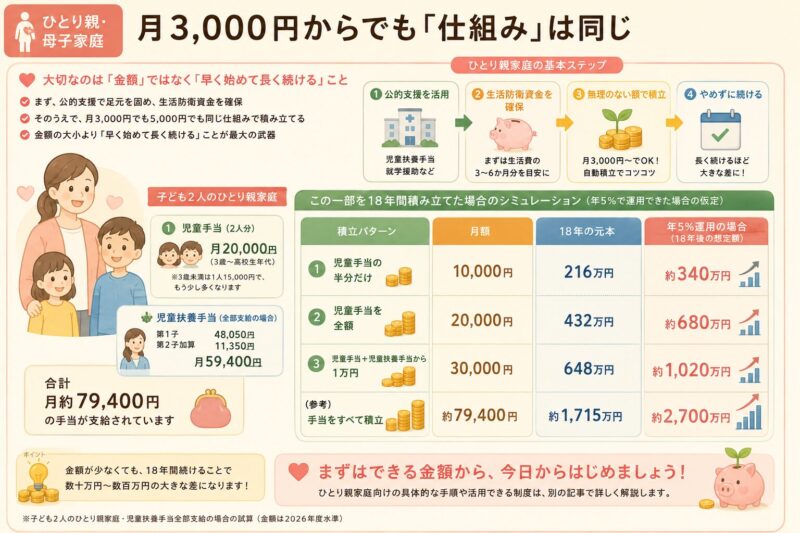

【ひとり親・母子家庭】月3,000円からでも「仕組み」は同じ

「投資なんて余裕のある家の話」と思われがちですが、順番さえ守れば違います。まず児童扶養手当や就学援助などの公的支援で足元を固め、生活防衛資金を確保する。そのうえで、月3,000円でも5,000円でも同じ仕組みで積み立てれば、18年で数十万円規模の差になります。金額の大小より、「早く始めて長く続ける」ことが最大の武器です。ひとり親家庭向けの具体的な手順は、別の記事で詳しく解説します。

「月12,000円どころか、月3,000円の余裕もないよ」——そんな家庭にこそ知ってほしいのが、児童手当や児童扶養手当という『すでに入ってくるお金』の一部を、積立の原資にする方法です。

たとえば、子ども2人のひとり親家庭(児童扶養手当が全部支給の場合)で整理してみます。児童手当は2人分で月20,000円(3歳〜高校生年代。3歳未満は1人15,000円なのでもう少し多くなります)。児童扶養手当は2026年度の全部支給で第1子48,050円+第2子加算11,350円=月59,400円。あわせて月約8万円の手当が支給されている計算です。この一部を18年間積み立てた場合のシミュレーションがこちらです(年5%で運用できた場合の仮定)。

| 積立パターン | 月額 | 18年の元本 | 年5%運用の場合 |

|---|---|---|---|

| 児童手当の半分だけ | 10,000円 | 216万円 | 約340万円 |

| 児童手当を全額 | 20,000円 | 432万円 | 約680万円 |

| 児童手当+児童扶養手当から1万円 | 30,000円 | 648万円 | 約1,020万円 |

| (参考)手当をすべて積立 | 約79,400円 | 約1,715万円 | 約2,700万円 |

もちろん、手当はまず毎日の生活費のためのお金です。「参考」の全額積立は現実的ではありませんし、そうすべきでもありません。お伝えしたいのは、児童手当のうち1人分だけでも「最初からなかったお金」として自動積立に回せば、大学費用が現実的な数字として見えてくるということです。国からの手当が、そのまま子どもの進学の選択肢に変わっていきます。

※児童扶養手当は所得に応じて減額され(全部支給には所得の条件があります)、金額は毎年の物価スライドで変わります。児童手当・児童扶養手当とも支給期間には年齢の区切りがあるため、18年間同額が続く前提はあくまで簡略化した試算です。また投資に元本保証はありません。

【児童心理の視点】親のお金の余裕は、そのまま子どもへの余裕になる

前回の記事「児童虐待と貧困の深い関係」で書いたとおり、家計のストレスは親の心の余裕を削り、子どもへの関わり方に直結します。自動積立で「将来のお金が育っている」状態を作ると、漠然とした教育費不安が消え、目の前の子どもに向き合う心のスペースが生まれます。さらに、親が積立の画面を子どもと一緒に見ることは、これからの時代に必須の金銭教育にもなります。

【ガジェットの視点】家計簿アプリ×証券アプリで「見える化」まで自動に

マネーフォワードMEなどの家計簿アプリと証券口座を連携させれば、資産の推移は全自動で見える化されます。私自身も月1回、夫婦でアプリの画面を見ながら5分だけ「家族会議」をしていますが、お金の話が「不安の共有」から「楽しみの共有」に変わりました。

「お金の不安は、数字が見えないところで育ちます。見える化した瞬間から縮み始めます」

今日からできる5つの具体アクション

- 加入中の学資保険の返戻率を確認する:保険証券か契約時の設計書で「払込総額」と「受取総額」を見る。105%未満なら見直し検討の価値ありです(解約は返戻金がマイナスになる時期もあるため、必ず解約返戻金を確認してから)

- 生活防衛資金(生活費6か月分)の残高を確認する:足りなければ投資より先にここから

- ネット証券の口座開設を申し込む:スマホで約30分。マイナンバーカードがあれば当日申請完了

- つみたて投資枠で低コストの全世界株式型インデックスファンドを月5,000円から設定する:信託報酬0.1%前後の商品が目安。金額は後からいつでも変更できます

- 家計簿アプリと連携して、月1回だけ夫婦で画面を見る日を決める:毎月の給料日の夜など、カレンダーに登録してしまいましょう

「完璧な計画より、月5,000円の自動積立が家族の未来を変えます」

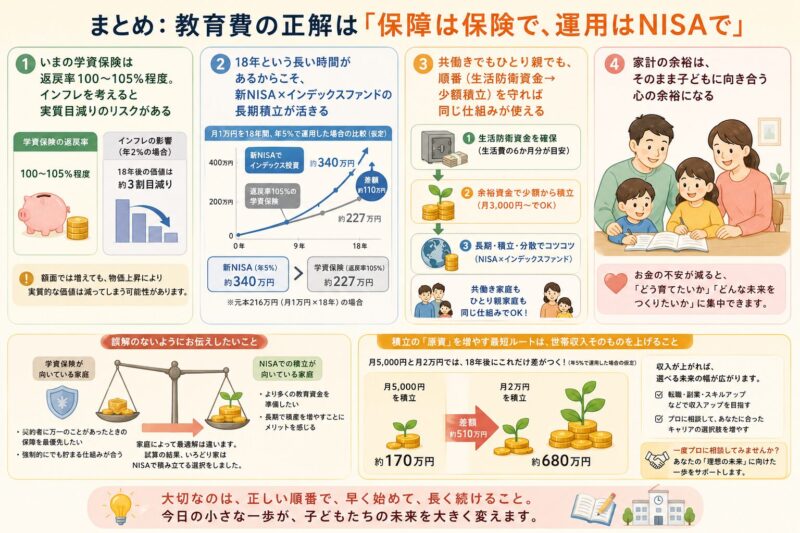

まとめ:教育費の正解は「保障は保険で、運用はNISAで」

- いまの学資保険は返戻率100〜105%程度。インフレを考えると実質目減りのリスクがある

- 18年という長い時間があるからこそ、新NISA×インデックスファンドの長期積立が活きる

- 共働きでもひとり親でも、順番(生活防衛資金→少額積立)を守れば同じ仕組みが使える

- 家計の余裕は、そのまま子どもに向き合う心の余裕になる

誤解のないように付け加えると、学資保険が悪いわけではありません。契約者に万一のことがあったときの保障を最優先したい家庭や、強制的にでも貯まる仕組みが合う家庭もあります。ただ、家庭によっては、NISAで積み立てていく方が「学費として必要な額」が貯まりやすいことがある——いろどり家は、試算の結果そちらを選んだ、ということです。

そしてもう一つ。積立の「原資」を増やす最短ルートは、世帯収入そのものを上げることです。月5,000円の積立が月2万円にできれば、18年後の教育資金は数百万円単位で変わります。いまの働き方と収入に漠然とした不安があるなら、一度プロに相談してみませんか。

▶ 無料キャリア相談はこちら

🐾 ラッフィの一言

学費の準備はね、金額の大きさより「早く始めて、やめないこと」が一番の味方なんだ🐾

いろどり家も、10年かけて「うちの正解」にたどり着いたよ。キミの家の正解は、キミの家計だけが知ってる。まずは今夜、保険証券の返戻率をのぞいてみてね。

ラッフィ(いろどりゆたか家のレッサーパンダ)

コメント