こんにちは、いろどりゆたかです。今回は「ゆたかお金」のテーマから、母子家庭・ひとり親家庭の資産運用の話です。

「投資?そんな余裕、うちにあるわけないでしょ」——そう思って、このページを閉じようとした方にこそ、読んでほしい記事です。児童福祉の現場で20年、たくさんのひとり親家庭と関わってきた私が、きれいごと抜きの現実と、それでも諦めなくていい根拠を、順番にお話しします。

この記事では、①データで見るひとり親家庭のお金の現実、②資産形成が進まない本当の理由3つ、③公的支援→生活防衛→月3,000円積立という「順番」の作り方、の3つが得られます。読み終わる頃には、「うちでも、今日からできることがある」が具体的にわかるはずです。

①「毎日を回すだけで精いっぱい」——その通りだと思います

朝5時台に起きてお弁当と朝ごはん。子どもを送り出して仕事へ。お迎え、夕飯、お風呂、寝かしつけ。気づけば22時、自分は椅子に座ってすらいない——。仕事も家事も育児も、その全部をひとりで背負う毎日に、「将来のための資産運用」なんて言葉は、正直、遠い世界の話に聞こえると思います。

私は児童福祉の現場で20年働いてきました。その中で出会ったひとり親家庭のお母さん・お父さんたちは、誰よりも頑張っているのに、「お金の不安だけがずっと消えない」と話す方がほとんどでした。

まず伝えたいのは、「余裕がない」のはあなたの努力不足ではなく、構造の問題だということです。

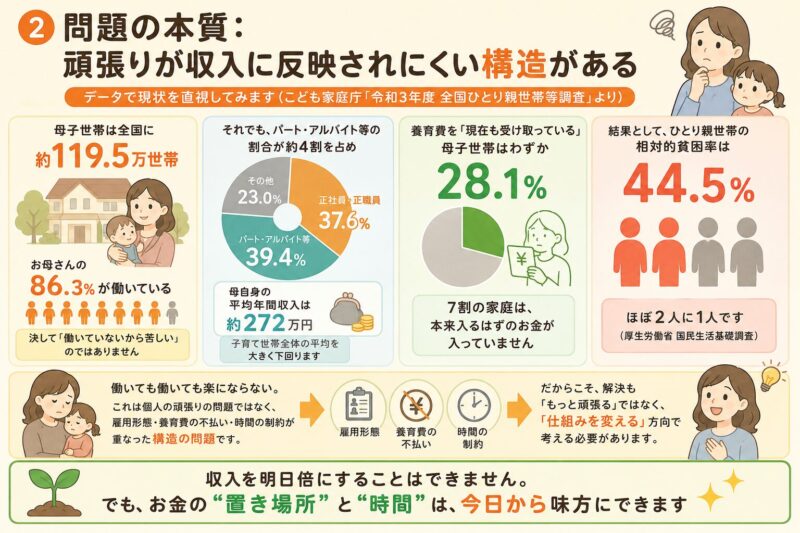

②問題の本質:頑張りが収入に反映されにくい構造がある

データで現状を直視してみます(こども家庭庁「令和3年度 全国ひとり親世帯等調査」より)。

- 母子世帯は全国に約119.5万世帯。お母さんの86.3%が働いています。決して「働いていないから苦しい」のではありません

- それでも、パート・アルバイト等の割合が約4割を占め、母自身の平均年間収入は約272万円。子育て世帯全体の平均を大きく下回ります

- 養育費を「現在も受け取っている」母子世帯はわずか28.1%。7割の家庭は、本来入るはずのお金が入っていません

- 結果として、ひとり親世帯の相対的貧困率は44.5%。ほぼ2人に1人です(厚生労働省 国民生活基礎調査)

働いても働いても楽にならない。これは個人の頑張りの問題ではなく、雇用形態・養育費の不払い・時間の制約が重なった構造の問題です。だからこそ、解決も「もっと頑張る」ではなく、「仕組みを変える」方向で考える必要があります。

「収入を明日倍にすることはできません。でも、お金の”置き場所”と”時間”は、今日から味方にできます」

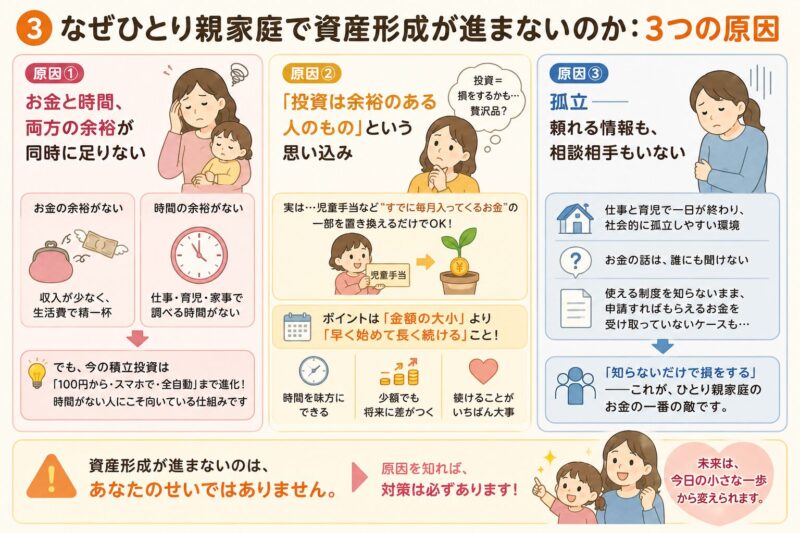

③なぜひとり親家庭で資産形成が進まないのか:3つの原因

原因①:お金と時間、両方の余裕が同時に足りない

資産形成には「元手」と「調べる時間」が必要だと思われています。ひとり親家庭はその両方が構造的に不足しがちです。ただし後述しますが、今の積立投資は「100円から・スマホで・全自動」まで進化していて、実は時間がない人にこそ向いている仕組みに変わっています。

原因②:「投資は余裕のある人のもの」という思い込み

「投資は損をするかもしれない贅沢品」というイメージは根強いです。でも、児童手当のようにすでに毎月入ってくるお金の一部を置き換えるだけなら、新たな元手はいりません。金額の大小より「早く始めて長く続ける」ことが結果を左右するのが、長期積立の特徴です。

原因③:孤立——頼れる情報も、相談相手もいない

前回の記事「児童虐待と貧困の深い関係」でも書いたとおり、ひとり親家庭は仕事と育児で一日が終わり、社会的に孤立しやすい環境にあります。中でもお金の話は、誰にも聞けない。使える制度を知らないまま、申請すればもらえるお金を受け取っていないケースを、私は現場で何度も見てきました。

「知らないだけで損をする」——これが、ひとり親家庭のお金の一番の敵です。

④解決方法:「順番」さえ守れば、月3,000円から未来は変えられる

大切なのは金額ではなく順番です。いきなり投資から始めてはいけません。

STEP0:もらえるお金を、抜け漏れなく受け取る

- 児童扶養手当:2026年度は全部支給で第1子48,050円+第2子加算11,350円(月額)。所得に応じて一部支給もあります

- 児童手当:所得制限なし。2人なら月20,000円(3歳〜高校生年代)

- 就学援助・医療費助成・住まいの支援:自治体ごとに窓口あり。「お住まいの市区町村名+ひとり親+支援」で検索を

- 養育費の取り決め:まだの方は公正証書の作成を。自治体によっては作成費用の補助もあります。7割が受け取れていない現状こそ、変えられる部分です

- 高等職業訓練促進給付金:看護師・保育士などの資格取得を目指すひとり親に月10万円(住民税非課税世帯)等が支給される制度。収入の柱そのものを太くする選択肢です

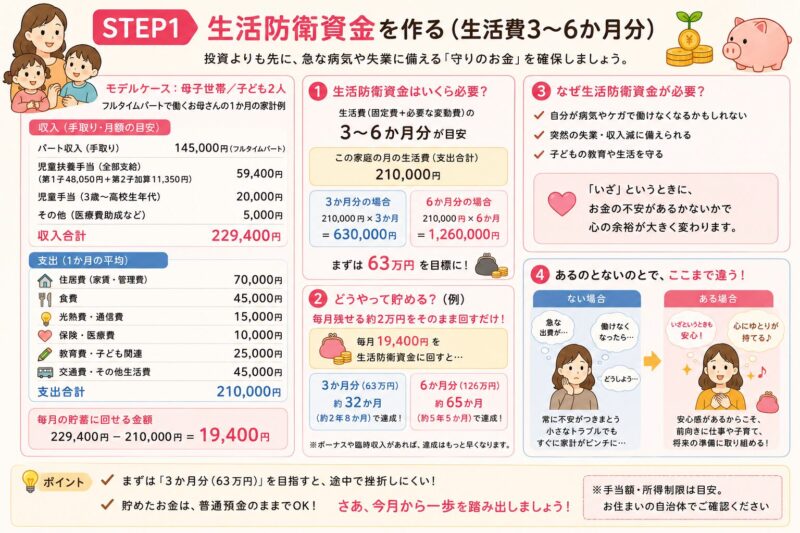

STEP1:生活防衛資金を作る(生活費3〜6か月分)

モデルケース:子ども2人・フルタイムパートのお母さんの場合

(収入3行・支出1行・余力1行くらいの簡潔なテーブル:収入合計229,400円/支出合計210,000円/毎月残せる額 約19,400円)

投資よりも先に、急な病気や失業に備える現金を普通預金で確保します。ひとり親家庭は「自分が倒れたら収入が止まる」リスクが大きいため、ここは省略できません。児童扶養手当の一部を数か月コツコツ貯めるだけでも、心の安定がまるで違います。

モデルケース:子ども2人・フルタイムパートのお母さんの場合

(収入3行・支出1行・余力1行くらいの簡潔なテーブル:収入合計229,400円/支出合計210,000円/毎月残せる額 約19,400円)

この家庭なら生活費は月21万円。生活防衛資金の目標は3か月分の63万円です。毎月残る約2万円をそのまま普通預金に回せば、約2年8か月で到達します。ボーナスや臨時収入があればもっと早まります。

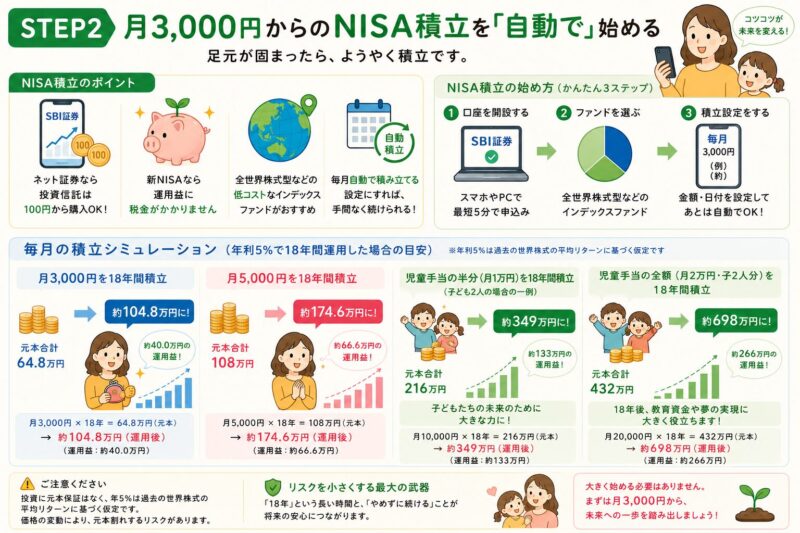

STEP2:月3,000円からのNISA積立を「自動で」始める

足元が固まったら、ようやく積立です。SBI証券などのネット証券なら、投資信託は100円から購入でき、新NISAなら運用益に税金がかかりません。全世界株式型などの低コストなインデックスファンドを、毎月自動で積み立てる設定にします。

「月3,000円で意味あるの?」——あります。仮に年5%で運用できた場合、月3,000円×18年で元本64.8万円が約105万円に。月5,000円なら約175万円。そして、「学資保険とNISA徹底比較」の記事で紹介した児童手当の活用なら、こうなります。

- 児童手当の半分(月1万円)を18年積立:元本216万円 → 約340万円

- 児童手当の全額(月2万円・子2人分)を18年積立:元本432万円 → 約680万円

※投資に元本保証はなく、年5%は過去の世界株式の平均リターンに基づく仮定です。だからこそ「18年」という長い時間と、「やめずに続ける」ことがリスクを小さくする最大の武器になります。

【児童心理の視点】親の「見通し」は、子どもの安心になる

子どもは、親の口癖を驚くほどよく覚えています。「うちはお金がないから」が続くと、子どもは進学や習い事の希望を口にする前に、自分から諦めるようになります。親を困らせたくない一心で、欲しいものを「別にいらない」と言う——そんな優しい我慢を、子どもは静かに覚えていくのです。

逆に、「大学のお金は少しずつ準備してるから大丈夫」と言える見通しがあるだけで、子どもは安心して挑戦できます。積立の残高は、お金であると同時に、子どもの心の安全基地でもあるのです。

正直に言えば、ひとり親の毎日は簡単ではありません。落ち込む日も、将来が不安で眠れない夜もあって当然です。それは頑張りが足りないからではなく、それだけの荷物をひとりで背負っているからです。

でも、だからこそ知ってほしいことがあります。環境のすべては変えられなくても、「自分の行動で変えられる部分」は確かにあるということ。月3,000円の積立は、金額だけを見れば小さいかもしれません。けれど「不安のなかでも、未来のために今日できることをやる」という親の姿は、どんな教材よりも雄弁に子どもへ伝わります。子どもが受け取るのは残高の数字ではなく、「未来は自分の手で変えられる」という生き方そのものです。

完璧な親である必要はありません。落ち込みながらでも、小さく前を向いて動く。その背中が、子どもの一番の安心になります。

【ゆたかアイテムの視点】「考えなくても続く」仕組みにする

忙しいひとり親家庭の味方は自動化です。積立は給料日直後の自動引き落としに、家計は家計簿アプリと口座連携で全自動の見える化に。仕組みづくりの具体的な手順は「家計が自動で回る3つの仕組み」で詳しく解説しています。また、SBI証券で積立を始めるときは、NISAの配当金に税金がかかってしまう設定ミスだけ最初に確認しておいてください。私はこれに気づかず、3年間損をしました。

最初の設定30分だけ頑張れば、あとは月0分。仕組みで浮いた時間をさらに広げたい方には、AIで毎日の「調べる・考える」を時短する方法もまとめています。私のおすすめは、月に1回だけアプリを開いて、育っていく残高を子どもと一緒に眺めることです。

「頑張って続ける仕組みは挫折します。頑張らなくても続く仕組みだけが残ります」

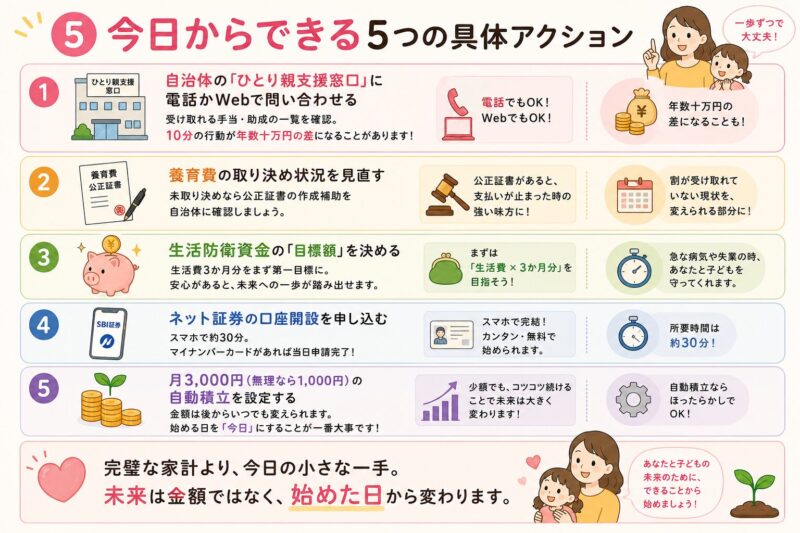

⑤今日からできる5つの具体アクション

- 自治体の「ひとり親支援窓口」に電話かWebで問い合わせる:受け取れる手当・助成の一覧を確認。10分の行動が年数十万円の差になることがあります

- 養育費の取り決め状況を見直す:未取り決めなら公正証書の作成補助を自治体に確認

- 生活防衛資金の「目標額」を決める:生活費3か月分をまず第一目標に

- ネット証券の口座開設を申し込む:スマホで約30分。マイナンバーカードがあれば当日申請完了

- 月3,000円(無理なら1,000円)の自動積立を設定する:金額は後からいつでも変えられます。始める日を「今日」にすることが一番大事です

「完璧な家計より、今日の小さな一手。未来は金額ではなく、始めた日から変わります」

⑥まとめ:諦めなくていい。順番を守れば、道はあります

- ひとり親家庭の苦しさは構造の問題。あなたの努力不足ではない

- 順番が命:もらえるお金を全部受け取る → 生活防衛資金 → 月3,000円からの自動積立

- 児童手当の一部を「最初からなかったお金」として積み立てれば、18年で数百万円規模の教育資金になり得る

- 親の見通しは、そのまま子どもの安心と挑戦する力になる

そして最後に。積立の原資を増やす一番の近道は、収入の柱を太くすることです。高等職業訓練促進給付金のような資格取得支援もあれば、いまの経験を活かした転職という道もあります。「この働き方のままで大丈夫かな」と感じたら、ひとりで抱えずに、一度プロに話してみてください。

▶ 無料キャリア相談はこちら

🐾 ラッフィの一言

ぜんぶ一人で背負ってるキミへ。今日この記事を最後まで読んだこと、それがもう「行動」だよ🐾 もらえるお金を受け取るのは、恥ずかしいことじゃなくて、子どもを守る立派な作戦。小さな一歩でも、18年後のキミの子は、きっと今日のキミに感謝してる。

ラッフィ(いろどりゆたか家のレッサーパンダ)

【参考データ】

・こども家庭庁「令和3年度 全国ひとり親世帯等調査」

・厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

コメント