第3回:自動化編「意思ではなく、仕組みで貯める」

こんにちは、いろどりゆたかです。

「毎月ちゃんと貯金しようと思ってるのに、気づいたら使い切ってしまう…」

共働きで2人分の収入があるはずなのに、なぜかお金が貯まらない。そんな悩みを抱えている夫婦、実はとても多いんです。いろどり家もかつてはそうでした。

前回までは、

そして今回のテーマは──

💡【自動化】=お金が勝手に貯まる仕組みをつくること。

🎯 このシリーズのゴール

家計を「頑張って管理する」から、「自然に回る仕組みに任せる」へ。

もう、”やる気”や”節約意識”に頼らない。毎月、自動でお金が動き、貯まり、増えていく。

これが、いろどり家流の“ズボラでもできる家計術”です。

一度この仕組みを整えれば、あとはズボラ夫婦に戻ってOK!仕組みさえ回っていれば、努力しなくても家計は育ちます。

⚙️ 自動化の3本柱(=放っておいても家計が整う三種の神器)

いろどり家が実践している自動化は、大きく3つ。この3つを仕組み化するだけで、毎月「貯金できた・払えた・増えた」が自動で実現します。

① 貯金の自動化 〜「余ったら貯める」をやめる〜

昔は「お金が余ったら貯金しよう」でした。でも…知ってますか?

お金って、余らないようにできてるんです(笑)

「余ったら」って、だいたい余らないんですよ。なぜなら、私たちは“あるだけ使う生き物”だから。

そこでいろどり家は、発想を逆転。「給料日に自動で貯金」へシフトチェンジしました。

第1回【ルール化】で紹介したように、妻の収入の一部は「貯蓄+投資」。そのうち貯蓄分を”先取り”して自動移動する仕組みです。

住信SBIネット銀行(現:dネオバンク)の「定額自動入金/自動振替」機能を使って、給料日に決まった金額を貯蓄用口座に自動で移動。

💡 先取り貯金の具体的な設定ステップ

- 住信SBIネット銀行(dネオバンク)に「目的別口座」を作成する(無料・最大5つまで)

- 「自動振替サービス」で毎月の給料日翌日に先取り額を自動移動に設定

- 移動先の口座に「緊急資金用」「旅行・大型出費用」など目的ラベルをつける

- あとは生活費口座に残った分で生活するだけ!

📊 先取り貯金の目安はどのくらい?

一般的な目安は手取り収入の10〜20%。共働きの場合、夫婦どちらか一方の収入で生活費をまかない、もう一方の収入をまるごと貯蓄・投資に回す「片稼ぎ生活費方式」も非常に効果的です。

| 収入額(手取り) | 先取り10% | 先取り20% |

|---|---|---|

| 20万円 | 2万円 | 4万円 |

| 25万円 | 2.5万円 | 5万円 |

| 30万円 | 3万円 | 6万円 |

最初は少額でOK。大事なのは「自動化の仕組みを作ること」です。慣れてきたら少しずつ増やしていきましょう。

🔁 “先取り貯金”が当たり前になると、「残った分で生活する」マインドに変わります。結果、貯金が「努力」ではなく「習慣」になるんです。

② 積立投資の自動化 〜”手を動かさない投資〜

そして次は、”貯める”から”一緒に増やす”へ。いろどり家では新NISAの積立を完全自動化しています。

「投資=難しそう」と思う人も多いですが、やることは最初に設定して放置だけ。

- 毎月決まった日に

- 指定した金額を

- 指定したファンドに自動で積立

これでOK。設定後は“手を動かさない投資家”になれます。

💡 新NISAのつみたて投資枠とは?

2024年から始まった新NISAでは、年間120万円(つみたて投資枠)まで非課税で投資できます。通常、投資の利益には約20%の税金がかかりますが、新NISAを使えばその利益がまるごと手元に残ります。

| 項目 | 内容 |

|---|---|

| 非課税期間 | 無期限 |

| 年間投資枠(つみたて) | 120万円 |

| 生涯投資枠 | 1,800万円 |

| 対象商品 | 金融庁が選定した投資信託・ETF |

📈 ドルコスト平均法で”時間を味方に”

毎月一定額を積み立てることを「ドルコスト平均法」といいます。価格が高いときは少なく、安いときは多く買える仕組みで、長期的に見ると購入価格が平均化され、リスクを抑えながら資産を増やせます。

いろどり家では、eMAXIS Slim 全世界株式(オルカン)を毎月コツコツ積立中。株価変動や為替リスクもありますが、長期運用+ドルコスト平均法で”時間を味方に”します。

🏦 自動積立の設定ステップ(SBI証券の場合)

- SBI証券(または楽天証券)で新NISA口座を開設する

- つみたて投資枠で積立ファンドを選ぶ(例:eMAXIS Slim 全世界株式)

- 毎月の積立日と金額を設定する(例:毎月1日に5,000円〜)

- 引き落とし先の銀行口座を連携する

- あとは放置するだけ!定期的に残高確認するくらいでOK

💬 自動積立は「将来の自分への定期送金」。つみたてNISAを生活リズムの一部にしてしまえば、もう「頑張る」必要すらありません。放置こそ、最強の投資術。

⚠️ 注意:投資には元本割れのリスクがあります。余裕資金で、長期視点で取り組みましょう。

💡 新NISAを始めるなら!

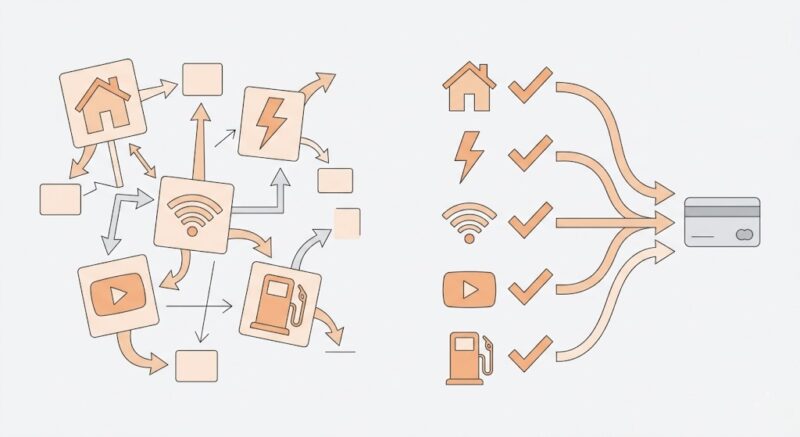

③ 固定費の自動化 〜支払い忘れゼロの安心設計〜

家賃、電気代、通信費、ガソリン、サブスク…。毎月の固定費、意外と多いですよね。

昔のいろどり家は、こんな感じでした👇

- 家賃 → 口座引き落とし

- 電気代 → コンビニ払い

- 通信費 → クレジット

- サブスク → キャリア決済

- ガソリン → 現金払い

もう、カオス。どれがどれだっけ状態。そして気づけば、「めんどくさいからまた今度…」→「延滞」。ズボラ夫婦、さらにズボラ化。

…でも、これを一気に解決する方法があるんです。

それが、固定費の自動引き落とし化+クレカ一元化。

💡 毎月支払う固定費こそ、自動化が基本!「払った?」「まだだった?」という不安が消え、延滞リスクもゼロに。

📋 固定費をクレカ一元化する手順

- 現在の固定費をすべてリストアップする(家賃・光熱費・通信費・保険・サブスクなど)

- クレカ払いに変更できるものを確認する(多くの公共料金はクレカ対応)

- 各サービスの支払い設定でクレカ番号を登録する

- 家賃など口座引き落とし必須のものは専用口座を作り、給料日後に自動振替で入金する

- 月1回、クレカの明細をチェックして使っていないサブスクを解約する

さらに、第1回で紹介した三井住友カードゴールド(NL)にすべて集約すれば──

- ✅ 管理がシンプル(これぞ”見える化”の延長)

- ✅ Vpassアプリで電気代・ガソリン代の比較も簡単

- ✅ 使ってないサブスクを発見できる

- ✅ 決済に応じてVポイントが勝手に貯まる!

💳 三井住友カードゴールド(NL)を選ぶ理由

三井住友カードゴールド(NL)は、年間100万円以上の利用で翌年以降の年会費(5,500円)が永年無料になります。固定費をまとめれば達成しやすく、さらにSBI証券との相性が抜群(Vポイントが投資にも使える)。

| 項目 | 内容 |

|---|---|

| 通常ポイント還元率 | 0.5% |

| 対象コンビニ・飲食店 | 最大7%還元 |

| 年会費(条件達成後) | 永年無料 |

| SBI証券積立 | 最大1%還元 |

固定費って金額が大きい分、ポイント還元の恩恵も大きい。つまり、「毎月出ていくお金」からも「ご褒美」が生まれるということ。

💬 お金が出ていく仕組みすら”自動化”すれば、家計は勝手に整理されていく。

☕️ まとめ:意思ではなく、仕組みで貯めよう

人は「続ける力」より、「忘れない仕組み」に支配されます。だからこそ、頑張るより仕組みに任せる。

- 給料日に自動で貯金(先取り貯金×住信SBIネット銀行)

- 投資は放置で積立(新NISA×オルカン)

- 支払いはカードで一元化(固定費×三井住友ゴールド)

これだけで、家計は勝手に整う。ズボラ夫婦こそ、自動モードで”ゆたか家計”を実現できるんです。

🚀 今日からできるアクション3つ

- 今月の固定費をメモ帳に書き出す(5分でOK)

- 住信SBIネット銀行の目的別口座を作る(無料・すぐできる)

- 新NISAの口座開設を申し込む(SBI証券 or 楽天証券)

📈 口座開設は今日から!無料で始めよう

一気にやろうとしなくてOK。まず1つだけ。それが”自動化の入口”です。

🌱ラッフィのひとこと🌱

「ズボラでも”自動モード”にすれば、家計は勝手に育つのだ♪ 大事なのは、一度だけ仕組みを作ること。あとはラクして”ゆたか”になろう!」

コメント