「子どもの学費、いくら必要かわからなくて不安…」

「児童手当、使わずに貯めてるけど、このままでいいの?」

「NISAって自分のはやってるけど、子どものぶんはどうすればいい?」

「こどもNISAって聞いたけど、ジュニアNISAの失敗と何が違うの?」

「祖父母が孫のためにお金を出したい、でも贈与税が心配…」

そのモヤモヤ、この記事で全部解消します。

子育て中の親が「知っておくべきだった」と後悔しないために、制度の概要から落とし穴、実際の活用戦略まで、徹底解説します。

📌 この記事を読むとわかること

- こどもNISAの正確な開始時期と制度の全体像

- 児童手当をそのまま教育資金に変える方法

- 贈与税がかかるケース・かからないケースの違い

- 18歳移行時の「2,400万円誤解」の真実

- 3人家族での最大活用戦略

- 2026年中に今すぐやるべき準備

📌 まず大前提として知っておいてほしいこと

SNSでは「2026年から始まる!」という投稿が多く出回っていますが、正確には2027年1月開始予定です。

2025年12月19日に発表された「令和8年度税制改正大綱」に盛り込まれ、現在も制度の詳細が詰められている段階。2026年末には正式決定される予定なので、「早めに知識を入れておく」ことが今できる最善の行動です。

こどもNISAとは?5分でわかる全体像

| 項目 | こどもNISA(新) | ジュニアNISA(旧・廃止) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 0〜17歳 |

| 年間上限 | 60万円 | 80万円 |

| 総額上限 | 600万円 | 400万円 |

| 非課税期間 | 無期限 | 5年(廃止済) |

| 引き出し | 12歳以降・子どもの同意が必要 | 原則18歳まで不可 |

| 利用できる枠 | つみたて投資枠のみ(投資信託) | つみたて・成長投資両方 |

| 18歳移行 | 通常NISAに自動統合 | なし |

なぜジュニアNISAは失敗したのか

旧ジュニアNISAは「18歳まで引き出し禁止」という縛りが強すぎて普及しませんでした。急な病気や進学費用にも対応できず、使い勝手の悪さが致命的だったのです。こどもNISAはその反省を活かし、12歳以降は子どもの同意のもと引き出し可能になりました。

💬 よくある疑問・不安・悩みに全部答えます

😟 悩み① 「学費が2,000万円かかると聞いて怖い…」

子どもの教育費の高騰は現実の問題です。だから怖いのではなく、だから今すぐ始めるべきなのです。

| 進路 | 目安金額 |

|---|---|

| 国立大学4年間 | 約250万円 |

| 私立文系4年間 | 約400〜500万円 |

| 私立理系4年間 | 約550〜650万円 |

| 私立理系+大学院 | 800万円超え |

| 幼稚園〜大学まで全私立 | 約2,000〜2,500万円 |

こどもNISAの総額600万円は「全額学費になる」わけではなく、長期積立で増やした資産を部分的に充てる設計が理想です。「全部賄う」ではなく「負担を大幅に減らす」という目的設定が正解。

😟 悩み② 「児童手当、どう使えばいいかわからない」

銀行に預けるだけでは今の超低金利時代ほぼ増えません。児童手当こそ「仕組み化」で育てる時代です。

多くの家庭で児童手当は「なんとなく普通預金に貯めている」状態。でも、これをこどもNISAの積立原資にすることで劇的に変わります。

児童手当の金額(2026年現在)

- 0〜2歳:月15,000円(第3子以降は30,000円)

- 3〜高校生:月10,000円(第3子以降は30,000円)

シミュレーション:児童手当を全額積立した場合(年利5%想定)

| 時点 | 積立総額 | 運用後の試算額 |

|---|---|---|

| 子ども12歳時 | 約150万円 | 約200万円 |

| 子ども18歳時 | 約234万円 | 約385万円 |

手出しゼロで385万円。これがこどもNISAと児童手当を組み合わせた最大の魅力です。

💡 ワンポイント:証券口座に児童手当の振込先を設定し、自動積立をセットアップするだけ。「忘れたころに育っている」仕組みが最強です。

🏠 いろどり家の実体験 ── 児童手当は「入ったその日に投資」が鉄則

私自身も、長年「なんとなく貯金」していた一人です。

いろどり家には中学生1人・小学生2人の、計3人の子どもがいます。現在の児童手当は3人合計で月5万円(年間60万円)。これをそのまま親のNISA口座に積み立てています。

| 子ども | 月額 | 備考 |

|---|---|---|

| 第1子(中学生) | 10,000円 | 通常額 |

| 第2子(小学生) | 10,000円 | 通常額 |

| 第3子(小学生) | 30,000円 | 第3子加算あり |

| 合計 | 50,000円/月 | 年間60万円 |

振り込まれた児童手当は、口座に入った瞬間にそのまま証券口座へ移動して積み立て完了。「迷う前に仕組み化する」、それだけで続けられています。

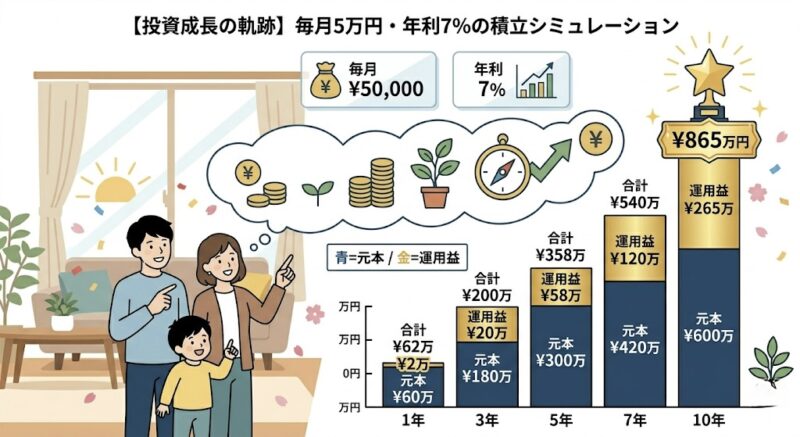

📊 月5万円をオルカンに10年積み立てたら?

| 年数 | 積立元本 | 運用後(年利7%) | 運用益 |

|---|---|---|---|

| 1年後 | 60万円 | 約62万円 | 約2万円 |

| 3年後 | 180万円 | 約200万円 | 約20万円 |

| 5年後 | 300万円 | 約358万円 | 約58万円 |

| 7年後 | 420万円 | 約540万円 | 約120万円 |

| 10年後 | 600万円 | 約865万円 | 約265万円 |

手出しゼロで、10年後には約865万円になる計算です。元本600万円に対して約265万円の運用益。銀行に預けたままではなかなか届かない数字です(運用成果は保証されるものではありません)。

※年利7%はオルカン(全世界株式)の長期平均リターンを参考にした想定値です。元本割れのリスクもあるため、あくまで目安としてご覧ください。

🤔 なぜいろどり家は「配当金が出るファンド」も選んでいるのか

私がオルカン(全世界株式インデックス)に加えて、配当金が出るタイプのファンドも組み合わせている理由は一つ。「取り崩しが難しい」と感じたからです。

オルカン一本で順調に育っても、「さあ学費に使おう」という場面でいざ売却するのは、心理的にけっこうハードルが高い。含み益があるほど「もったいない」と感じてしまうんです。

その点、配当金は「勝手に入ってくるお金」なので、使うことへの罪悪感がない。配当金が学費の一部を自然と賄ってくれる、そのイメージで運用しています。

ただ、正直に言うと──シンプルにオルカンやS&P500だけで積み立てていくのが最も合理的でおすすめです。配当金戦略は税効率の面では不利になる場合もあります。「難しく考えたくない」「まず始めたい」という方は、オルカン一択で十分です。

「児童手当が口座に入ったら、考える前に証券口座へ。それだけで10年後の家族の未来が変わります。」

😟 悩み③ 「贈与税がかかると聞いたけど、どういうこと?」

これが最も見落とされている落とし穴です。正しく知ることで、損を防げます。

こどもNISAは子ども名義の口座。親がお金を入れる行為は法律上「贈与」に該当します。

贈与税の基礎控除:年間110万円(受け取る子ども1人あたり)

| パターン | 金額 | 贈与税 |

|---|---|---|

| 親からこどもNISAに60万円 | 60万円 | ✅ かからない |

| 親60万円+祖父母60万円 | 120万円 | ⚠️ 10万円超過分に課税 |

| 親60万円+祖父母40万円 | 100万円 | ✅ かからない |

おじいちゃん・おばあちゃんが「孫のために」と援助してくれる場合は要注意。入金元を一本化するか、年間合計を110万円以内に抑えるのが鉄則です。

😟 悩み④ 「子どもが大きくなったら引き出して使っちゃわないか心配」

こどもNISAは最高の金融教育の教材。口座を一緒に育てることが、子どもの未来を育てます。

12歳まで引き出し不可という縛りがガードになっていますが、12歳以降の引き出しも「子どもの同意」が条件です。本質的な解決策はお金の教育です。

- 小さい頃から「このお金は将来のためのもの」と伝える

- 一緒に運用状況(残高・増減)を確認する習慣をつける

- 「お金が働いている」という感覚を体験させる

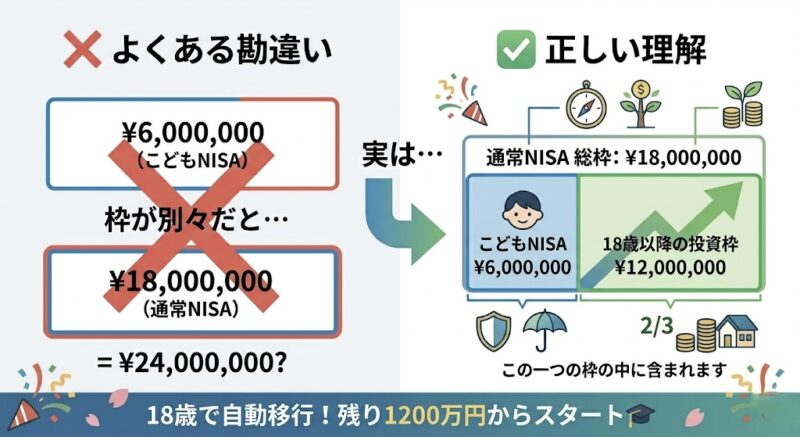

😟 悩み⑤ 「18歳になったら2,400万円になるの?」

なりません。これは大きな誤解です。正しく理解することで戦略が変わります。

18歳になると、こどもNISAの資産は通常NISAのつみたて投資枠に自動移行しますが、こどもNISAで使った600万円は通常NISAの1,800万円の枠内に算入されます。

- 通常NISAの総枠:1,800万円

- こどもNISA分:600万円(ここから算入)

- 18歳以降の新規投資枠:残り1,200万円

「2,400万円になる」は誤りですが、18歳から自分のNISAを1,200万円分フル活用できる出発点に立てるという意味では非常に大きなアドバンテージです。

👨👩👧👦 3人家族の場合の最大戦略

| 口座 | 年間上限 | 総額上限 |

|---|---|---|

| 親(お父さん)NISA | 360万円 | 1,800万円 |

| 親(お母さん)NISA | 360万円 | 1,800万円 |

| 子ども①こどもNISA | 60万円 | 600万円 |

| 子ども②こどもNISA | 60万円 | 600万円 |

| 子ども③こどもNISA | 60万円 | 600万円 |

| 家族合計 | 900万円/年 | 5,400万円 |

満額は現実的でなくても、各自の児童手当を入れるだけで、子ども1人あたり数百万円規模の資産形成が非課税でできます。

📊 理想の教育資金3層構造

- 【第1層:守る】 学資保険 or 定期預金 → 元本保証で確実に確保する部分

- 【第2層:育てる】 こどもNISA → 長期インデックス投資で非課税で増やす部分

- 【第3層:備える】 親の通常NISA → 万が一の教育費追加支出に備える親の資産

この3層を組み合わせることで、リスクを抑えながら最大限に教育資金を準備できます。

✅ 2026年中に今すぐやっておくべきこと

- 大手ネット証券に口座開設(SBI証券・楽天証券・松井証券など)

- 児童手当の振込先を証券口座に変更 or 自動積立を設定

- 親自身のNISAでインデックス投資を開始・継続する

- 子どもと一緒に「お金のルール」を話し合う

- 2026年末に制度の詳細情報を再確認する(変更の可能性あり)

まとめ:こどもNISAは「制度」より「習慣」が9割

こどもNISAは素晴らしい制度ですが、口座を開くだけでは何も生まれません。

- 児童手当を自動積立に設定する「仕組み」

- 子どもと一緒にお金について話す「習慣」

- 贈与税や移行ルールを正しく理解する「知識」

子育て世代こそ、一番お金の知識が武器になる時代です。2027年のスタートまでに、家族みんなの資産形成戦略を今から設計しておきましょう。

📌 免責事項:本記事は2026年4月時点の情報をもとにしています。こどもNISAの詳細は2026年末に正式決定予定のため、制度の内容が変わる可能性があります。最新情報は金融庁・各証券会社の公式情報でご確認ください。

🌱ラッフィのひとこと🌱

「子どもへの最高のプレゼントは、将来の選択肢だよ。今日の積み立てが、10年後に子どもの夢を広げてくれる🌱 難しく考えなくて大丈夫。児童手当を証券口座に入れるだけでも変わる。それだけで家族の未来はきっとゆたかになるよ♪」

コメント