こんにちは。いろどりゆたかです。

我が家の火災保険と地震保険の契約更新の時期が来ました。今までは代理店経由で火災保険と地震保険を契約していましたが、自動車保険同様、代理店からネット保険に見直した話をリアルな体験を交えてお伝えしていきたいと思います。

この記事を読むとわかること:

- ✅ 代理店型火災保険が「なぜ高いのか」の本質的な理由

- ✅ ネット型火災保険で補償を落とさず保険料を下げる3ステップ

- ✅ ソニー損保・SBI損保を実際に比較した結果と選択理由

- ✅ 築25年の節目に火災保険を見直すべき3つの理由

- ✅ 今日からできる固定費削減の具体的なアクション

①【共感】「保険料、高いな…」とずっと思っていたけど、何もしてこなかった

「毎月の保険料、なんとかならないかな」

そう思いながらも、仕事と子育ての忙しさに追われて、気づけば何年も同じ保険に加入し続けていた——。

私自身も、まさにそんな状態でした。

共働きで3人の子どもを育てながら毎日バタバタと過ごしていると、「固定費の見直し」は「いつかやること」リストの中に入ったまま、ずっと後回しになってしまいます。

火災保険に至っては、「家を守るための大切な保険だから、これは仕方ない」という思い込みもありました。

年間116,720円。

毎月換算すると、約9,727円。

この金額を、何年も疑いなく払い続けていました。

しかし、築25年という節目を迎えたとき、ふと立ち止まって考えました。

「本当に、この保険料は適正なのだろうか?」

その疑問を持ったことが、すべての始まりでした。

「疑問を持てた瞬間」が、固定費削減の第一歩です。

この記事では、私が実際に火災保険を見直して年間31,090円の節約を実現した経緯と、具体的な方法をすべてお伝えします。「保険のことはよくわからない」「見直したいけど何から始めればいいかわからない」という方に向けて、できるだけわかりやすく解説します。

②【問題の本質】保険料が高い原因は「補償」ではなく「販売コスト」にある

まず、大切なことをお伝えします。多くの方が火災保険を見直せずにいる理由は、「保険料を下げると補償も下がるのでは?」という思い込みにあります。しかし、これは半分正解で、半分は誤解です。

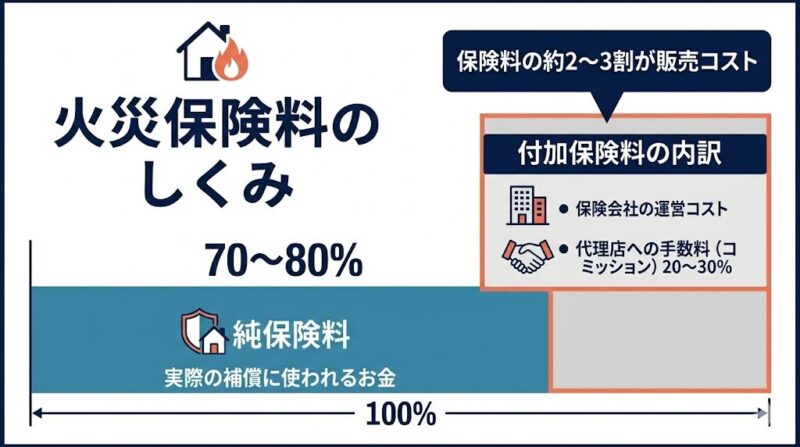

火災保険の保険料は「2つの要素」でできている

火災保険の保険料は、大きく分けて以下の2つで構成されています。

① 純保険料:実際の補償(損害が発生したときに支払われるお金)のための原資

② 付加保険料:保険会社の運営コスト、代理店への手数料(コミッション)など

代理店型の火災保険の場合、この付加保険料の中に代理店への手数料が20〜30%程度含まれていると言われています。つまり、あなたが毎年払っている保険料のうち、実際の補償に使われるのは7〜8割程度で、残りは「販売コスト」として消えている可能性があるのです。

代理店は「悪者」ではない

代理店の方々は保険の相談に乗ってくれたり、万が一のときに手続きをサポートしてくれたりする、大切な存在です。しかし、保険の知識が十分についてきたとき、あるいはシンプルな補償で足りるとわかったとき、そのサポートコストを毎年支払い続ける必要があるかどうかは、改めて考える価値があります。

本質はここです。「代理店型の保険料が高い」のではなく、「今の自分に必要なサービス分のコストを払っているか」が問われています。

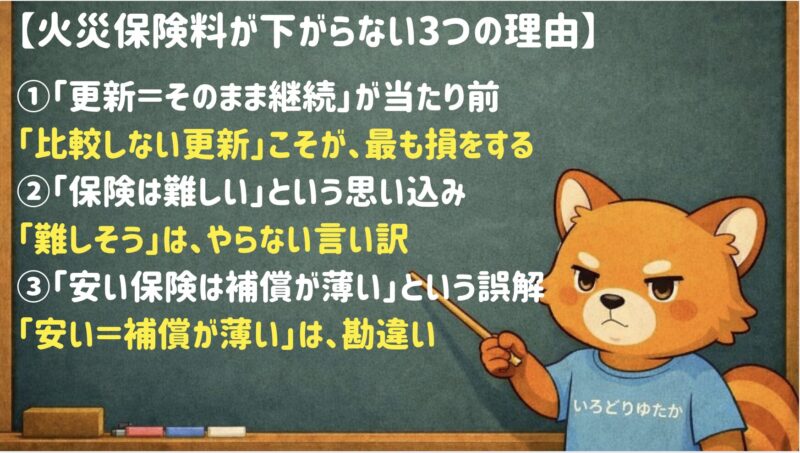

③【原因】火災保険料が下がらない3つの理由

原因① 「更新=そのまま継続」が当たり前になっている

火災保険の契約期間は、現在では最長5年(2022年以降の新規契約)です。更新のタイミングでは保険会社から案内が届きますが、多くの場合「こちらにサインして返送してください」という内容で、比較検討を促すものではありません。

「比較しない更新」こそが、最も損をする選択です。

原因② 「保険は難しい」という思い込み

保険には専門用語が多く、補償内容の比較が難しいと感じる方は多いです。しかし実は、火災保険の補償内容はシンプルに整理することができます。知識として押さえるべきポイントは、思ったより少ないのです。

「難しそう」は、比べる前から諦める理由になってはいけません。

原因③ 「安い保険は補償が薄い」という誤解

保険料の差は補償内容の差ではなく、主に販売チャネルの違いから来ています。ネット型の保険会社(ソニー損保・SBI損保など)は、代理店を通さず直接販売することで中間コストを削減し、その分を保険料に還元しています。

「安い=補償が薄い」は、ネット型保険においては必ずしも正しくありません。

④【解決方法】補償を落とさずに保険料を下げる3ステップ

STEP 1:現在の保険内容を正確に把握する

まずは手元にある保険証券を出してください。確認するポイントはこちらです。

| 確認項目 | 内容 |

|---|---|

| 建物補償額 | 建物をいくらで補償しているか |

| 地震保険 | 加入しているか/補償額はいくらか |

| 水災補償 | 付いているか |

| 家財保険 | 付いているか |

| 特約 | どんな特約が付いているか |

| 年間保険料 | 実際に払っている金額 |

我が家の現状:建物補償額3,400万円/地震保険1,700万円/水災補償なし/家財なし/年間保険料116,720円(損保ジャパン「THE すまいの保険」)

STEP 2:ハザードマップで「本当に必要な補償」を確認する

補償を「落とす」のではなく「最適化する」という視点が大切です。特に重要なのが水災補償の判断です。

確認方法:国土交通省「ハザードマップポータルサイト」で自宅の住所を検索する

お住まいの市町村役場でも調べることができるので、一度問い合わせをしてみても良いでしょう。

我が家の場合、洪水・内水氾濫のリスクが低いエリアであることを確認できたため、水災補償を外す判断をしました。

⚠️ 重要:水災補償を外す場合は、必ずご自身でハザードマップを確認してください。川の近くや低地にお住まいの方は水災補償を外すべきではありません。

STEP 3:ネット型保険で複数の見積もりを取る

補償内容が整理できたら、ネット型保険で見積もりを取ります。今回比較したのはソニー損保・SBI損保の2社です。

| 保険会社 | 年間保険料 |

|---|---|

| 損保ジャパン(変更前) | 116,720円 |

| SBI損保 | 91,070円 |

| ソニー損保(選択) | 85,630円 |

差額:31,090円/年

ソニー損保を選んだ理由は、①保険料が最も合理的、②補償内容のカスタマイズ性が高い、③サポート体制の安心感、④ブランドの信頼性、の4点です。「複数社で比較する」というたった一手間が、年間3万円の差を生み出しました。

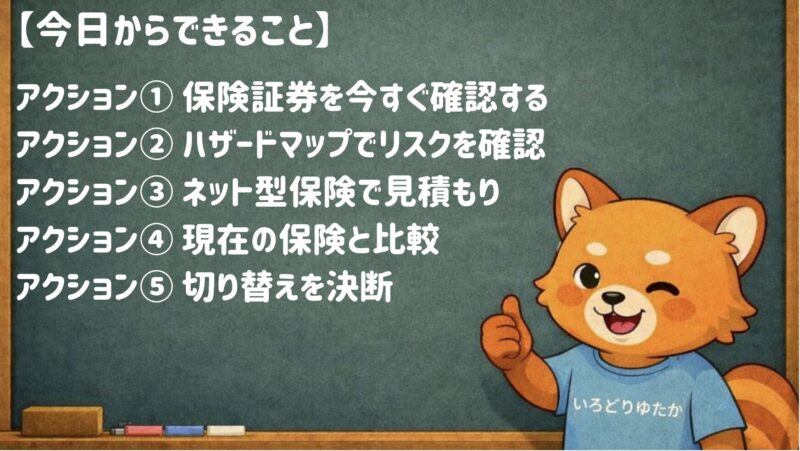

⑤【具体アクション】今日からできること

アクション① 保険証券を今すぐ確認する(所要時間:5分)

現在加入している火災保険の保険証券を探してください。年間保険料・補償内容・契約満期日をメモしておきましょう。

アクション② ハザードマップで自宅のリスクを確認する(所要時間:10分)

「ハザードマップポータルサイト」にアクセスし、洪水・内水氾濫・土砂災害・高潮のリスクを確認します。これにより、水災補償が必要かどうかの判断ができます。

アクション③ ネット型保険で見積もりを取る(所要時間:20分)

必要情報:建物の所在地・建築年月・構造・延床面積・希望する補償内容。見積もりは無料で取得できます。

アクション④ 現在の保険と比較して判断する(所要時間:10分)

比較ポイント:①保険料の差額(年間いくら違うか)、②補償内容の差、③切替えのタイミング(契約満期日)。

アクション⑤ 切り替えを決断する

手続きはすべてオンラインで完結し、私の場合、見積もりから申し込み完了まで約30分で終わりました。

「30分の決断」が、毎年31,090円を家族のための投資に変えます。

固定費削減が資産形成につながる理由

ここで少し、FPの視点からお伝えしたいことがあります。今回の保険料の差額、年間31,090円を長期で試算してみましょう。

| 期間 | 節約額(単純計算) |

|---|---|

| 1年 | 31,090円 |

| 5年 | 155,450円 |

| 10年 | 310,900円 |

| 25年 | 777,250円 |

さらにこの差額を年利3%のインデックス投資に回し続けた場合、25年後には複利効果でさらに大きな資産になります。固定費の削減は、一度決断すれば何もしなくても毎年効果が続く、最もコスパの高い資産形成の入口です。

⑥【まとめ】固定費の見直しは、未来のゆたかさへの投資

やったこと: 損保ジャパン「THE すまいの保険」→ ソニー損保へ切り替え

結果: 年間保険料 116,720円 → 85,630円(年間31,090円の節約)

なぜできたか: ①ハザードマップで水災補償を最適化、②ネット型保険の仕組みを理解、③複数社で比較見積もりを取得

家は、家族の時間を守る場所です。築25年という節目に、火災保険という「見えない安心」を見直し、同時に年間3万円という「未来に使えるお金」を手に入れました。

固定費の見直しは、「我慢する節約」ではありません。「賢く生きるための選択」です。

まずは保険証券を出すことから。その一歩が、家族の未来をゆたかにする第一歩になります。

🌱ラッフィのひとこと🌱

「見直すだけで、ゆたかさはちゃんと増える。」

「まずは保険証券を出してみよう。それだけで未来が変わるかも」

コメント